一、车载监控视频行业概况

近年来,全国各地发生多起重特大道路交通事故,造成了恶劣的社会影响,营运客车/货车整体安全性能不高,越发受到政府重视。国家对出租、公交、两客一危、货车等领域密集出台政策,除安装基本的车载视频监控系统以外,还要求安装主动安全管理以及驾驶员状态识别等方面的信息化系统。

营运客车方面:出厂时应装备车内外视频监控系统,以及具有行驶记录功能的卫星定位系统车载终端,车长9米以上的营运客车要求必须具备车道偏离预警系统和自动紧急制动系统(AEBS),车高不大于3.7米的营运客车和总质量大于3500kg的营运客车应装备电子稳定性控制系统。目前上述要求都已经度过过渡期。

营运货车方面:政策2018年5月发布,总质量大于18000kg且最高车速大于90km/h的载货汽车,应具备车道偏离报警功能和车辆前向碰撞预警功能,25个月过渡期;总质量大于等于12000kg且最高车速大于90km/h的载货汽车,应安装电子稳定性控制系统(ESC),37个月过渡期;总质量大于等于12000kg且最高车速大于90km/h的载货汽车,应安装自动紧急制动系统(AEBS),37个月过渡期。目前大多要求仍在过渡期内,未来前装空间广阔。

车载视频监控产业主要政策

二、全球车载视频监控行业市场规模

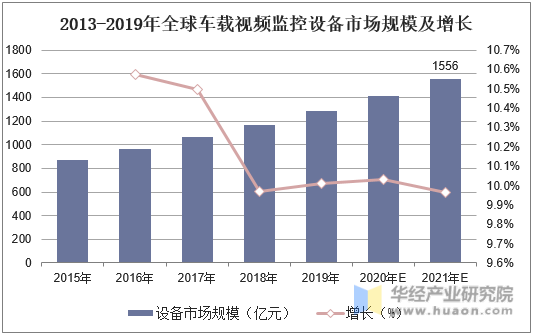

据统计,2019年全球车载视频监控设备市场已达到16.74亿美元,在2013-2019年间,这一市场的复合增速达到18%。

2013-2019年全球车载视频监控市场规模及增长

三、中国车载视频监控行业发展现状分析

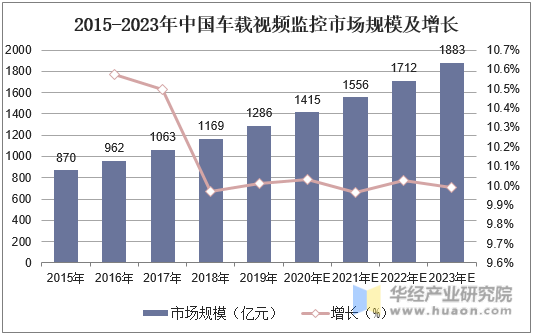

从国内市场来看,据统计,2019年中国车载视频监控行业市场规模为1286亿元,同比增长10%;预计到2023年中国车载视频监控市场规模约为1883亿元。

2015-2023年中国车载视频监控市场规模及增长

四、中国车载视频监控行业细分市场

(1)公交市场

公交信息化市场发展较早,公交信息化产品业务也一直是公司的优势业务之一,近些年随着出租、两客一危及渣土信息化业务的快速发展,公交业务占比持续下降,截至2018年,公司公交业务实现销售收入1.40亿元,占主营收入比重的12.93%。

国内公交市场较为稳定,每年营运的公交车数量呈现逐年增长的趋势,截至2018年末全国拥有公共汽电车67.34万辆,同比增长3.4%。

按车辆燃料类型分,新能源公交贡献了绝大多数的增量,新能源公交在营运公交中的占比逐年提升,2011年至2017年占比分别为1.7%、2.8%、4.4%、6.9%、15.4%、27.0%、39.5%、50.7%。近些年,国内各城市加速公交电动化进程,部分省市定下100%替代传统公交

车的发展目标,公交已成为新能源客车核心主力市场,超过90%的新能源客车流向了公交市场。

(2)两客一危与重型货车

两客一危车智能监控系统的安装一般以省为单位,目前在部分省市已经开始渗透,未来空间巨大。截至2018年国内载客汽车约79.66万辆,专用载货汽车(包括专用货车、牵引车、挂车)约539.06万辆,合计618.72万辆,这619万辆中不仅包括两客一危还有重型货车等营

运汽车

(3)出租车与网约车

出租车行业存在司机代班、载客拒绝打表、途中甩客、绕路行驶、服务态度差等现象,对乘客权益造成较大影响,近些年出现的一些网约车公共安全事件引发社会广泛关注,出租车及网约车迫切需要通过信息化手段提高监管效率。

出租车行业信息化产品推广一般以市为单位,目前国内巡游出租车保有量约140万辆,出租车一般5-6年换车,给行业带来稳定的市场需求。

据统计,2019年上半年中国网络预约专车用户规模达到33915万人,同比增长2%。服务需求提升催生网约车行业智能车载设备的新一轮发展机会。

五、中国车载视频监控行业竞争格局分析

目前国内车载视频监控竞争类型主要包括两大类,专门从事车载视频监控信息化系统服务的第三方提供商和传统视频监控厂商,前者主要的三家企业锐明技术、天迈科技、通达电气在近期纷纷上市,后者主要包括海康威视和大华股份。

三家车载视频监控信息化厂商:锐明技术的业务覆盖领域最为广泛,包括公交、两客一危、出租、渣土、货运等;天迈科技业务领域较单一,专注于公交信息化领域,第一大客户为郑州宇通客车,占营收比重的34.46%(2018年度);通达电气主要营收来源为车载视频

监控系统和公交多媒体信息发布系统,其中车载视频监控系统也主要应用于公交,同时通达也是锐明的客户之一,2018年交易金额3150万元,占锐明境内收入比重的4.51%。

传统视频监控厂商的产品以固定视频监控产品为主,注重视频本身的性能,在信息化解决方案的起步比专业第三方车载信息厂商可能晚一些;且车载信息化产品订单的特点是小批量、多品种,对企业定制化服务、柔性制造能力和快速交付能力要求较强,专业的第三方厂

商深耕于此,能够深度理解用户的场景和诉求、提供及时响应的定制化服务。

六、中国车载视频监控行业发展趋势分析

1、高清化

传统的车载行业主要采用普通数字录像机加模拟摄像机的架构,优势在于成本低廉,而对视频监控的其他方面关注较少。随着网络化和联网化进程的到来,车载监控行业正逐步向高端化发展,许多用户已经不仅仅满足于人工监控,需要的是智能监控。而智能化分析系统

需要处理高清图像才能达到智能化效果,否则无法实现智能处理。高清化所带来图像清晰度的大幅提升,在未来车载监控中的优势非常明显。很显然,高清分辨率图像效果的车载监控必然成为未来智能监控市场的主流,这也将进一步拉高车载监控行业的门槛,对整个车

载监控行业的监控有序发展起到积极的左右。

2、智能化

智能化的优势在于,能够针对车载监控行业的特殊需求提供更多附加值的应用,例如执法车辆在行车过程中,路面颠簸造成图像发生抖动,对图像的监控人员来说,图像不清晰难以取证且容易对画面产生疲劳感;然而智能的画面去抖可以解决这类问题,而在公交行业中

,如客流统计、人脸识别、车牌识别等智能系统也能够给后台的运营提供更好的帮助。

3、集成化

随着越来越多的行业用户对车载监控系统的重视,车载监控逐渐从单一的视频监控向专业的解决方案方向发展。例如,公交行业中的车载监控作为整体运营调度系统中得一环,在进行视频监控的同时,还需要和其他各系统设备(gps定位系统、电子报站、刷卡器、测速雷

达、车牌识别等)进行协同配合。系统的集成,这需要车载监控厂商和市场用户的共同努力,生产出符合行业用户需求的系统集成化的产品。

4、标准化

目前的安防硬件在行业内已经很成熟,但是软件系统的建设,还有相当大的空白。各个子系统的不匹配,标准不统一,无法融合在一起。如何实现更好的开放和共享,就需要有标准化。推动行业标准化,需要相关政府主管机构和行业各厂商的共同努力。

5、行业化

不但会根据不同的行业应用做针对性的设计,而且还会针对特定的客户需求做定制化。比如说像公交车、客运车、公安执法车、出租车等等,就有很好的产品方案去满足。

Stephen

Stephen 阿里旺旺

阿里旺旺 15889771731

15889771731